![]()

![]()

![]()

QRコードをご利用ください

債務整理・借金相談のすみれ救援TOP ≫ 過払い金請求

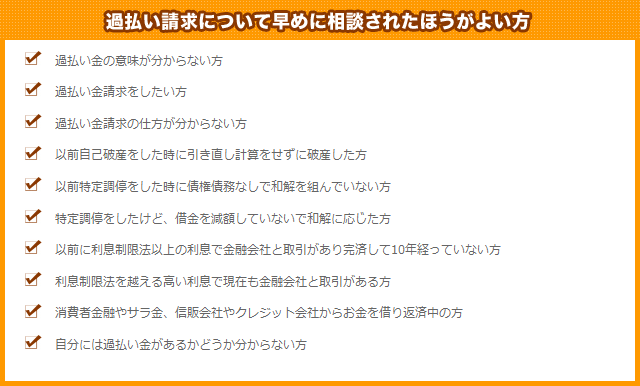

過払い金請求って何?

私達は2006年2月からすみれ救援センターを立ち上げ、過払い金の情報提供と説明をしてまいりました。当時は過払い金の話をしてもほとんどの方に信じていただけませんでした。大手の金融会社に多く取られ過ぎた利息がある話をして、返してくれる手続の話をしても全く信用して頂けませんでした。それから2年~3年後に過払い金請求がメディアなどで取り上げられることが多くなり、あっという間に過払い金請求が盛んになり、大手の消費者金融が倒産するほどの過払い金請求が増えました。

過払い金とは利息制限法で決まっている利息以上の利息を支払っていた方に発生しているお金です。簡単に説明しますと10万円以上のお金を18%以上の利息で借りていた方に、生じているといっても過言ではないと思います。

次の文章で過払い金はどうして発生するか、利息の計算方法や過払い金の返還請求を知っておこうなどを紹介しています。わからないことやご相談などございましたら、お気軽にお問い合わせください。

過払い金の返還請求を知っておこう!

長期にわたって借金の借り入れを繰り返し借金の返済を続けていたケースでは、利息制限法に使い引き直し計算を行うと、借金総額を超えて、払い過ぎになっていることが有ります。

借金額や利息・返済条件にもよりますが、5年~7年以上返済を続けていると過払い金が生じる可能性が高いようです。

過払い金は債権者に返還するよう要求できます。任意整理を弁護士や司法書士に依頼すれば、まとめて過払い金の返還請求もしてくれます。過払い金を返還してくれない債権者には「不当利得返還請求訴訟」を起すことになります。

特定調停では、調停の手続きとは別にこの訴訟を起す必要があるので注意してください。

手続きの流れとしては、訴状を書いて自分の住所を管轄する裁判所に提出します。

訴額が140万円未満なら簡易裁判所、それ以上の場合は地方裁判所になります。裁判所が口頭弁論の期日を指定してきますから、その当日に出向いてご自分の主張をして下さい。この訴訟は債務者本人が行うこともできますが、手続きはなかなか難しいので、弁護士や司法書士に依頼することで費用はかかりますが、弁護士や司法書士に依頼することをお勧めします。

訴訟で債務者側が負けることはまずありません。

利息の計算方法を知ろう!

現在の自分の借金の状況や金利について知っておく必要があります。借りた元本はどこまで返済できたか、いくら金利を払っているか、利息によって、今後返済すべき額がどのように増えていくかなど、状況を把握することが債務整理の第一歩になります。また、いかに多くのお金を払っていたかを確認したうえで、債務整理の方法を検討する必要があります。そのためには、利息の計算方法を知ることが重要です。

利息の計算方法や借金がどのように増えていくかを説明していきます。現在借金をしている人は、ここで一度計算してみて下さい。自分のおかれている状況を自分の力で知るということは、借金生活から脱出するための第一歩に繋がります。

![]()

利息の計算方法

利息=借金の残高×契約している実質年率÷365日×利用した日数

例1・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

50万円を実質年率20%で1ヵ月(30日)借りた場合

500,000円×20%÷365×30日=8,219円

利息は約8,200円となります。

例2・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

100万円を実質年率29.2%で1ヶ月(30日)借りた場合

1,000,000円×29.2%÷365×30日=24,000円

利息は約24,000円となります。

【応用】

年利29.2%で100万円を借り、毎月3万円ずつ返済した場合

完済までにかかる期間は5年と10ヶ月

完済までにかかった利息の総額は約108万円

元本と利息を合わせると約208万円にもなる!

上記から分かるように、借りた金額の倍以上支払わないと完済しません!

ポイント1

消費者金融などの設定する高金利でお金を借りてしまうと、短い期間であっても雪だるま式に利息が増えていき、30ヶ月を経過したところで借り入れ総額が100万円を超え、なんと借入額が倍になってしまう。期間が長ければ長いほど、返済額は急激に増えていくので、借金地獄に陥らないためにも、早期の返済を心がけるようにしましょう。

利息制限法と出資法の上限金利について知る

借りた金額に応じた利息を支払うことや、約束した返済期日を守ることは債務者の義務であることは否めません。しかし、その利息が無期限であると高利貸しや暴利が横行し、借金をせざるを得ない弱い立場の債務者は追い詰められてしまいます。返したくても返しきれないという状況を生み出してしまうのです。

ほとんどの方は返済のために新たな借り入れを起し、新たな金利を生み気が付いたら借りた金額の倍以上支払っている方や、ひどい場合は10倍ものお金を返済している方もいます。債務者の方が頑張って働いて返済しても、利息しか支払えない日常生活を繰り返しています。

では、過払い金や利息はどのように付くものなのでしょうか?借入先の利息にを知ることがとても重要だと思います。

利息制限法の上限金利を知る!

利息制限法の目的を簡単に述べますと、消費者金融など債権者による高利を取り締まり、債務者を保護することです。この法律では定められた利息の最高限度額を超過した分の利息については、それを無効とすることが示されています。また、利息制限法では、支払期日までに支払いが行われなかった場合にかかる遅延損害金についても規制されています。

出資法と利息制限法の矛盾

ところが、利率に関するもう1つの法律である出資法では、利率の制限額を最高29.2%まで認めています。そのため、大手の消費者金融でも、貸出金利の最高限度を29.2%にせっていするなど、実際は利息制限法で定められている上限金利よりもかなり高めの利率が設定されています。このギャップが「過払い金」を生み出し、債務者を苦しめているのです。

利息制限法と出資法の上限金利は異なります。

グレーゾーン金利と言う名の曲者がいます。 出資法では、年利29.2%を超えるものについては、次のような罰則が定められています。5年以下の懲役または1000万円以下の罰金(法人の場合は最高で1億円以下の罰金)で、刑罰の対象になります。ところが、利息制限法では利息の最高限度額が定められており、法的な制限はあるものの罰則は設けられていません。したがって、民事上では無効になっても、刑事上では罰せられないのです。

つまり、消費者金融などの「サラ金業者」が設定する利息は、例え利息制限法の規定以上であっても、出資法の上限金利以内であれば刑罰に処せられないのです。この、利息制限法の上限金利以上、出資法の上限金利未満で設定された金利を「グレーゾーン金利」といいます。

要するに過払い金は発生しますが、29.2%までは刑罰に問われません。

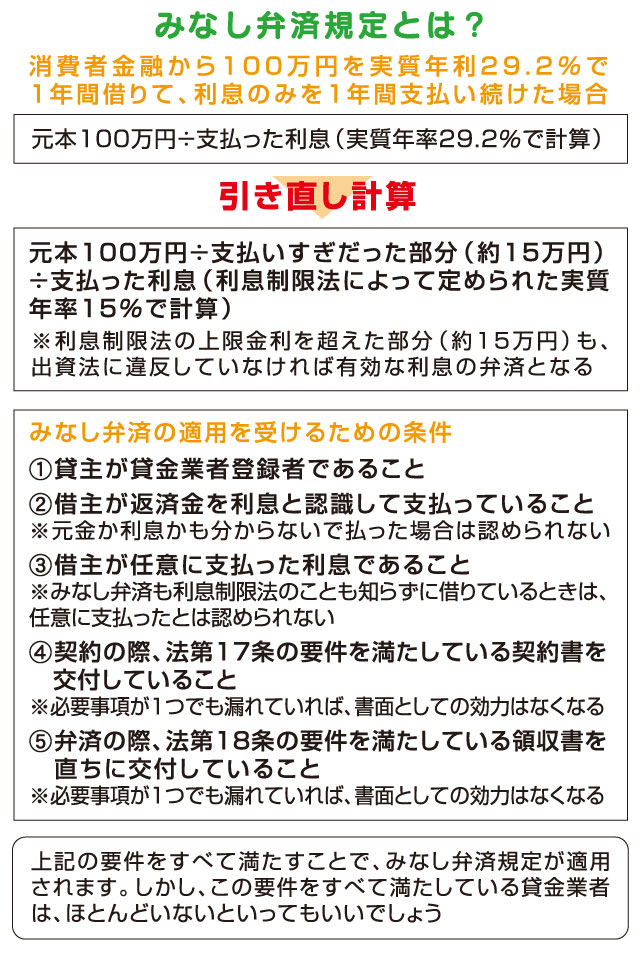

「引き直し計算」と「みなし弁済規定」

グレーゾーン金利の利息が無効になる場合とならない場合があります。

利息制限法で定められた利息より高い利息で支払った場合は、民事上では無効となりますので多く支払ったグレーゾーン金利を借金の返済に充当することができます。これを引き直し計算を呼びます。

引き直し計算をした結果多く支払っていた利息を残金に充当してみると、借金を完済していたという例が多いいです。また、元金を完済した後に過払い金を返還請求することも可能です。

しかし、このグレーゾーン金利が「債務者自らがすすんで支払いをしてしまう」とみなされた場合、引き直し計算で元本に充当できる金額が無効になってしまい、債権者が利息分をそのまま受け取ることができます。これを認める法律上の規定を「みなし弁済規定」といいます。

みなし弁済規定では、利息制限法の上限金利を超過した利息分であっても「有効な債務の弁済したものである」とみなされ、債権者は債務者にしなくても許されるのです。

ただし、みなし弁済規定の適用に当たっては、貸金業規制法によって厳しい条件が課せられ、それらをすべて満たすことが義務づけられています。

そして、皆さんがまさかと思う大手金融会社のほとんどはみなしていません。

みなし弁済規定とは?

過払い金請求をしたのにほとんど取り戻せないケースや赤字になるケースは避けてもらいたい!

過払い金請求の依頼をする前に、実際にどの程度過払い金があるのか知ることで、専門家に頼むか自分で訴訟を起こすかの判断が付きやすくなるのではないかと思います。

記憶違いで取り引きの年数が思っていたよりも短かったり、借りていた利息が低かったりする場合もあります。

記憶違いで依頼してしまった結果、費用がかかりすぎて赤字になるケースもあるみたいです。

最近では過払い金請求の結果、赤字にならないように依頼者の利益を考え、無料計算を行ってくれる弁護士や司法書士事務所もあります。過払い金があると思うけどどれくらいの金額があるのか検討がつかない方などは、そのような法律事務所や法務事務所を見つけて依頼することで満足のいく過払い金請求に繋がるのではないかと考えます。

弁護士や司法書士に依頼する前に絶対に確認しておきたいこと!

弁護士や司法書士に過払い金請求の依頼をして受任させると、あなたはすべてをその先生に任せたことになります。過払い金を100%回収してもらう前提で依頼したのにもかかわらず、早期和解で実際の過払い金額の4割の金額で和解に応じましたと言われ、納得がいかないで後で後悔する人も中にはいるみたいです。

依頼する前にどれくらいの期間で回収することができるのか、早期和解ではどれくらいの回収率なのか、訴訟を起こした場合はどの程度の期間がかかるのかなどの確認をしっかり取ることでこのようなトラブルは避けられたのではないかと思います。

依頼をする前にしっかりと確認しておくことで、このようなトラブルは未然に防ぐことができるのではないかと考えます。

もちろん、武富士の例もありますから潰れそうな金融会社に訴訟を起こしてまで、100%回収する為に訴訟を起こし返還期間を延ばすことで金融会社が潰れてしまい、回収ができなくなる場合もあります。

過払い金請求の依頼をする殆どの皆さんは初めての経験だと思いますから、ある程度の知識を持つのはとても重要なことです。

後悔や失敗のない過払い金の請求をするには、依頼する前にしっかりと過払い金の回収期間や回収率などを知っておくことも重要だと思います。

信頼のおける専門家を選ぶポイントとしては、依頼する前に詳しく説明をしてくれる、依頼者の意見を尊重してくれる、現在の金融会社の現状をしっかり説明してくれる、早期和解での回収率や、長期和解での回収率などを前もって説明してくれる事務所に依頼をすることで、納得の行く過払い請求になるのではと考えます。

過払い金の回収率や過払い金にかかる費用も各事務所によって違いますので依頼する前にしっかりと確認しましょう。

自分で過払い金を取り戻す人が増えている?

弁護士や司法書士に過払い金返還の依頼せずに、弁護士や司法書士に支払う手続費用をもったいないと判断して、本人訴訟を起して金融会社から過払金を取り戻す手続をとる方も増えているようですが、本人訴訟をしても逆に金融会社から反撃されたり取引履歴が全部開示されないなどで、本人が訴訟を行っても正当な過払い金の金額が返還されるのは困難なようです。

過払い金の請求をしても信用情報機関に掲載されることはありません。

金融庁は完済していて現在利用していない金融会社に、過払い金請求をおこなう場合は信用情報に関係しないとしています。

残債が残っている金融会社に過払い金の請求をした場合は、契約見直しとして信用情報機関に掲載されます。

その結果、過払い金請求をする人が大勢いますので潰れている金融会社も多いです。

過払い金請求による借金の整理方法

利息制限法で定められている利息より多く払い過ぎていた利息を債権者に請求することで、今残っている借金が大幅に減額されたり、逆に借金がなくなりお金が戻ってくる場合があります。消費者金融と付き合いが長ければ長かった人ほど過払い金の金額は多いと思われます。

![]()

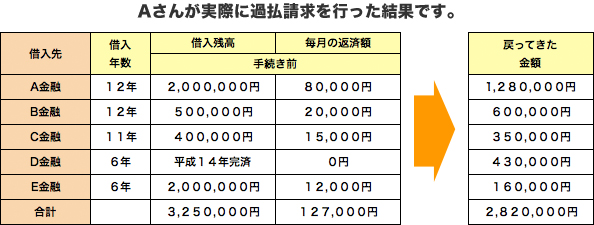

買い物が好きなAさんは家族に内緒で自分のおこづかい以上の買い物を何年もの間、繰り返していました。気がつけば消費者金融数社から借金をし、自分ではとても返済できない金額になっていました。6年前に建てた住宅を手放すことも考えていました。住宅ローンの支払いもまだまだ残っているし、このままでは返済しきれない状態です。

●自分で過払い請求をする場合の費用

訴訟費用:約1万円

訴訟し、裁判に勝訴し、過払い金を勝ち取ることに成功すれば、裁判にかかった訴訟費用も債権者側に請求することが出来ます。

●弁護士・司法書士に依頼した場合の費用

債権者1社あたり1~5万円

発生した過払い金額の2割~3割程度

その他諸経費

※ 弁護士事務所・司法書士事務所のホームページ参考

過払い金の支払いにより多くの金融会社が倒産・合併しています。それに伴い過払い金の回収も難しくなっているのが現状です。過払い金・債務整理・借金問題などのご相談は何度でも無料です。お気軽にご相談ください。

●過払い金請求のメリット

多く支払い過ぎたお金が戻ってくる

●過払い金請求のデメリット

使っていた消費借金やクレジット会社からまた借りることが難しくなる可能性がある

※どうでしたか?利息のしくみや過払い金どうして生まれるのか、過払い金請求のメリットとデメリットなどをご説明しました。

過払い金を回収するのも難しい時代になってきましたので、早めに回収するのをお勧めします。

過払い金請求でのトラブルと委任の意味合い

過払い金請求を専門家に頼んでも満足のいかないケースやトラブルが最近は多く増えているみたいです。そのトラブルの内容は過払い金請求の依頼を頼んだ弁護士や司法書士が依頼者の了解も得ずに金融会社と勝手に和解をくみ、思っていた金額が返還されなかったというケースなどが増えています。

私の意見になりますが双方が良く話し合い、依頼する前や依頼を受ける前にしっかりと過払い金請求のデメリットや、早期和解で返還される過払い金額の回収率はどの程度になるかなど、しっかりと質問や説明をすることでこのようなトラブルは未然に防ぐ事ができるのではと思います。

依頼者は依頼する前にしっかりと質問することが大事です。何も知らないよりは知っていたほうがいいと思います。

委任とは、すべてを依頼した弁護士や司法書士の先生に任せるという意味です。

委任の意味合いを履き違えて、依頼後にクレームを入れるのはルール違反ですのでご注意ください。

トラブルや意見のくい違いを防ぐ為にも、依頼をする前にしっかりと双方で話し合うことがとても大切なことだと考えます。

過払い請求のお役立ち情報

弁護士や司法書士の過払い金返還率

弁護士や司法書士の過払い金返還率

過払い金請求の費用

弁護士が考える過払い請求

司法書士が考える過払い請求

消費者金融の一覧

| 北海道| 青森| 岩手| 宮城| 秋田| 山形| 福島 |

| 茨城| 栃木| 群馬| 埼玉| 千葉| 東京| 神奈川 |

| 山梨| 長野| 新潟| 富山| 石川| 福井 |

| 岐阜| 静岡| 愛知| 三重 |

| 滋賀| 京都| 大阪| 兵庫| 奈良| 和歌山 |

| 鳥取| 島根| 岡山| 広島| 山口| 徳島| 香川| 愛媛| 高知 |

| 福岡| 佐賀| 長崎| 熊本| 大分| 宮崎| 鹿児島| 沖縄 |

![]()